- 23. Januar 2026

- Prüfung

- Rechnungslegung

Reverse Factoring: Finanzmagie oder einfach nur clever?

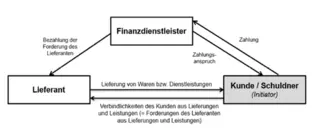

Reverse Factoring, auch als Lieferanten- oder Einkaufsfinanzierung bezeichnet, hat sich als spezielles Instrument der Unternehmensfinanzierung etabliert. Trotz zunehmender Beliebtheit in den letzten Jahren, existiert weder handels- noch steuerrechtlich eine einheitliche Definition. Nach den IFRS wird Reverse Factoring den sogenannten Lieferantenfinanzierungsvereinbarungen zugeordnet (IAS 7.44G – verbesserte Angaben zu Finanzinstrumenten). Charakteristisch ist, dass ein Finanzdienstleister die Verbindlichkeiten eines Unternehmens gegenüber seinen Lieferanten begleicht und der Käufer seine Zahlungspflicht zu einem späteren Zeitpunkt gegenüber dem Finanzierer erfüllt.

Funktionsweise und Abgrenzung zum klassischen Factoring

Ökonomisch handelt es sich beim Reverse Factoring um eine besondere Ausprägung des Factorings. Anders als beim klassischen Factoring geht die Initiative jedoch nicht vom Lieferanten bzw. Verkäufer, sondern vom Abnehmer der Ware aus. Der Factor bzw. das Finanzinstitut kauft fortlaufend die Forderungen der Lieferanten an, beschränkt sich dabei regelmäßig auf einen einzelnen, bonitätsstarken Käufer und steht mit diesem in einer engen vertraglichen Beziehung.

Diese Struktur erklärt auch, warum Reverse Factoring vor allem für große, kreditwürdige Unternehmen geeignet ist. Branchen mit komplexen Lieferketten, etwa die Automobilindustrie, nutzen das Instrument, um eine stabile Versorgung sicherzustellen: Lieferanten erhalten ihr Geld frühzeitig, während der Abnehmer seine Zahlungsziele verlängern kann.

Quelle: IDW RS FAB 50, Modul IAS 1-M1 n.F.

Beteiligte und wirtschaftliche Effekte

Typischerweise sind drei Parteien beteiligt: der Warenkäufer, seine Lieferanten und ein Finanzintermediär. Für den Abnehmer steht die Sicherung der Lieferkette und die Optimierung des Working Capitals im Vordergrund. Lieferanten profitieren von einem vorgezogenen Zahlungseingang und tragen kein Debitorenrisiko mehr, da dieses auf den Factor übergeht. Die Finanzierungskosten orientieren sich regelmäßig an der Bonität des Abnehmers und sind damit für kleinere Lieferanten häufig günstiger als eine eigene Kreditlinie.

Entgegen einer verbreiteten Annahme entstehen dem Lieferanten meist keine zusätzlichen Kosten, da die Vereinbarung vom Käufer oder vom Finanzdienstleister initiiert und getragen wird. In der Praxis gehen Reverse-Factoring-Programme allerdings häufig mit Anpassungen der ursprünglichen Zahlungsbedingungen einher, etwa verlängerten Zahlungszielen oder zusätzlichen Zinskomponenten.

Eine bilanzielle Einordnung

Bilanzrechtlich stellt sich die zentrale Frage, ob die ursprüngliche Verbindlichkeit aus Lieferung und Leistung beim Käufer bestehen bleibt oder in eine Finanzverbindlichkeit gegenüber dem Factor (Finanzinstitut) umzubuchen ist. Diese Einordnung kann erhebliche Auswirkungen auf Kennzahlen wie das Net Working Capital haben.

Nach aktueller Auffassung und vor dem Hintergrund überarbeiteter IDW-Stellungnahmen (IDW RS FAB 50 – IAS 1-M1), ist nicht allein entscheidend, ob eine Verbindlichkeit nach IFRS 9 ausgebucht wird. Maßgeblich sind vielmehr die Ausweisgrundsätze des IAS 1. Ein Verbleib unter den Verbindlichkeiten aus Lieferung und Leistung ist sachgerecht, wenn die Schuld weiterhin der Bezahlung von Waren oder Dienstleistungen dient, vom Lieferanten in Rechnung gestellt wurde und Teil des operativen Geschäftszyklus bleibt. Andernfalls kann ein Ausweis als Finanzverbindlichkeit geboten sein. Die konkrete Vertragsgestaltung ist daher stets im Einzelfall zu analysieren.

Bei Verbindlichkeiten, die Gegenstand einer Reverse-Factoring- bzw. Lieferantenfinanzierungsvereinbarung sind, kommen – je nach Einzelfall – drei Ausweisvarianten in der Bilanz in Betracht:

Ausweis innerhalb „Verbindlichkeiten aus Lieferungen und Leistungen und sonstige Verbindlichkeiten“

Die Verbindlichkeit bleibt im Bilanzposten „Verbindlichkeiten aus Lieferungen und Leistungen und sonstige Verbindlichkeiten“ nach IAS 1.54(k), sofern die Charakteristika einer Verbindlichkeit aus Lieferungen und Leistungen weiterhin kumulativ vorliegen und dieser Ausweis sachgerecht ist. In diesem Fall kann zusätzlich ein „davon“-Vermerk genutzt werden (z.B. „davon Verbindlichkeiten aus Reverse-Factoring“).

Ausweis innerhalb „finanzielle Verbindlichkeiten“

Erfüllt die Verbindlichkeit nicht mehr kumulativ die Merkmale einer Verbindlichkeit aus Lieferungen und Leistungen, ist sie im Bilanzposten „finanzielle Verbindlichkeiten“ nach IAS 1.54(m) auszuweisen. Auch hier ist ein ergänzender „davon“-Vermerk möglich.

Ausweis als separater, eigener Bilanzposten

Wenn Art, Funktion oder Umfang dieser Verbindlichkeiten für das Verständnis der Vermögens- und/oder Finanzlage wesentlich sind, kann bzw. muss ein zusätzlicher separater Bilanzposten nach IAS 1.55 gebildet werden (ggf. auch als Disaggregation eines bestehenden Postens).

Auswirkungen auf Kapitalflussrechnung und Anhang

Der Abschluss einer Reverse-Factoring-Vereinbarung ist regelmäßig nicht zahlungswirksam und schlägt sich zunächst nicht in der Kapitalflussrechnung nieder. Die spätere Tilgung folgt der bilanziellen Einordnung: Operative Cashflows bei Lieferantenverbindlichkeiten und Finanzierungscashflows bei Finanzverbindlichkeiten. Unabhängig davon sind nicht zahlungswirksame Vorgänge nach IAS 7 offenzulegen.

Seit dem 1. Januar 2024 gelten erweitere Abgabepflichten zu Lieferantenfinanzierungen in IAS 7.44F ff. Unternehmen müssen unter anderem Vertragsbedingungen, Buchwerte der betroffenen Verbindlichkeiten, Zahlungsfristen sowie Auswirkungen auf das Liquiditätsrisiko transparent darstellen. Ergänzende Angaben können sich auch aus den allgemeinen Vorschriften des IAS 1 ergeben.

Bedeutung in der Praxis und kritische Würdigung

Zahlen des Deutschen Factoring Verbandes zeigen, dass Reverse Factoring bis 2019 deutlich an Bedeutung gewonnen hat. In den Folgejahren entwickelte sich der Markt volatil. Aktuelle Branchenberichte deuten zuletzt auf einen spürbaren Rückgang hin, was vor allem auf konjunkturelle Unsicherheiten und strengere Bonitätsanforderungen zurückgeführt wird. Von einer generellen Bedeutungslosigkeit kann jedoch nicht gesprochen werden. Vielmehr bleibt Reverse Factoring ein selektives Instrument für bonitätsstarke Abnehmer.

Vor- und Nachteile im Überblick

Vorteile für Abnehmer:

- Verlängerte Zahlungsziele bei stabilen Lieferantenbeziehungen

- Nutzung von Skonti und besseren Einkaufskonditionen

- Entlastung der operativen Liquidität

Vorteile für Lieferanten:

- Früher Zahlungseingang und Wegfall des Ausfallrisikos

- Verbesserte Liquiditätsplanung und Produktionssicherheit

Nachteile:

- Hoher administrativer und vertraglicher Abstimmungsaufwand

- Abhängigkeit von der Bonität des Abnehmers

- Konkurrenz zu alternativen Finanzierungsinstrumenten wie Leasing oder Absatzfinanzierung

Fazit

Reverse Factoring ist kein Allheilmittel, sondern ein komplexes Finanzierungsinstrument mit klaren Chancen und Risiken. Steuer- und bilanzrechtlich kommt es entscheidend auf die konkrete Ausgestaltung an. Eine sorgfältige Analyse ist daher unerlässlich.

Unter Mitarbeit von Herrn Majid Ahmed.